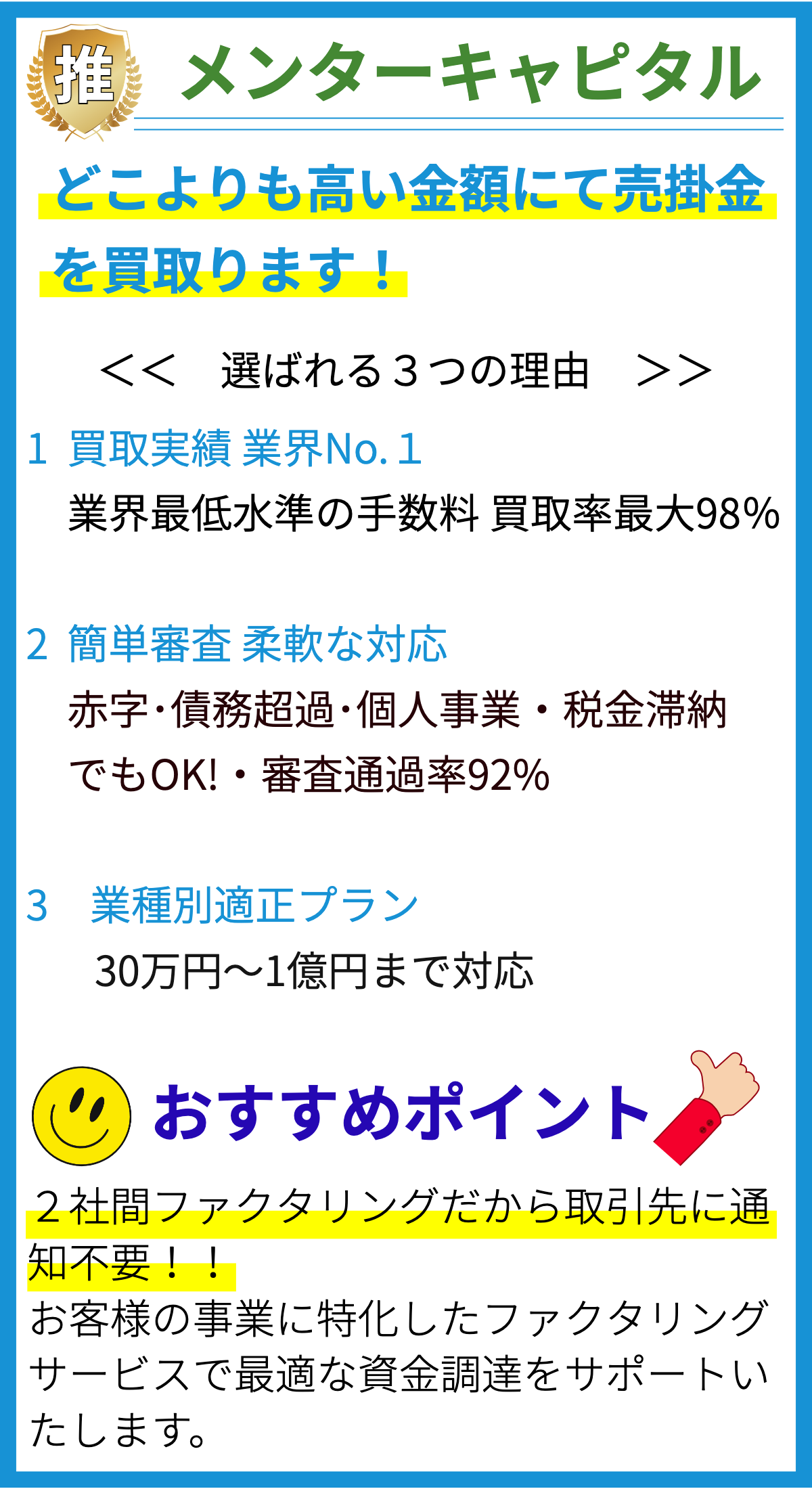

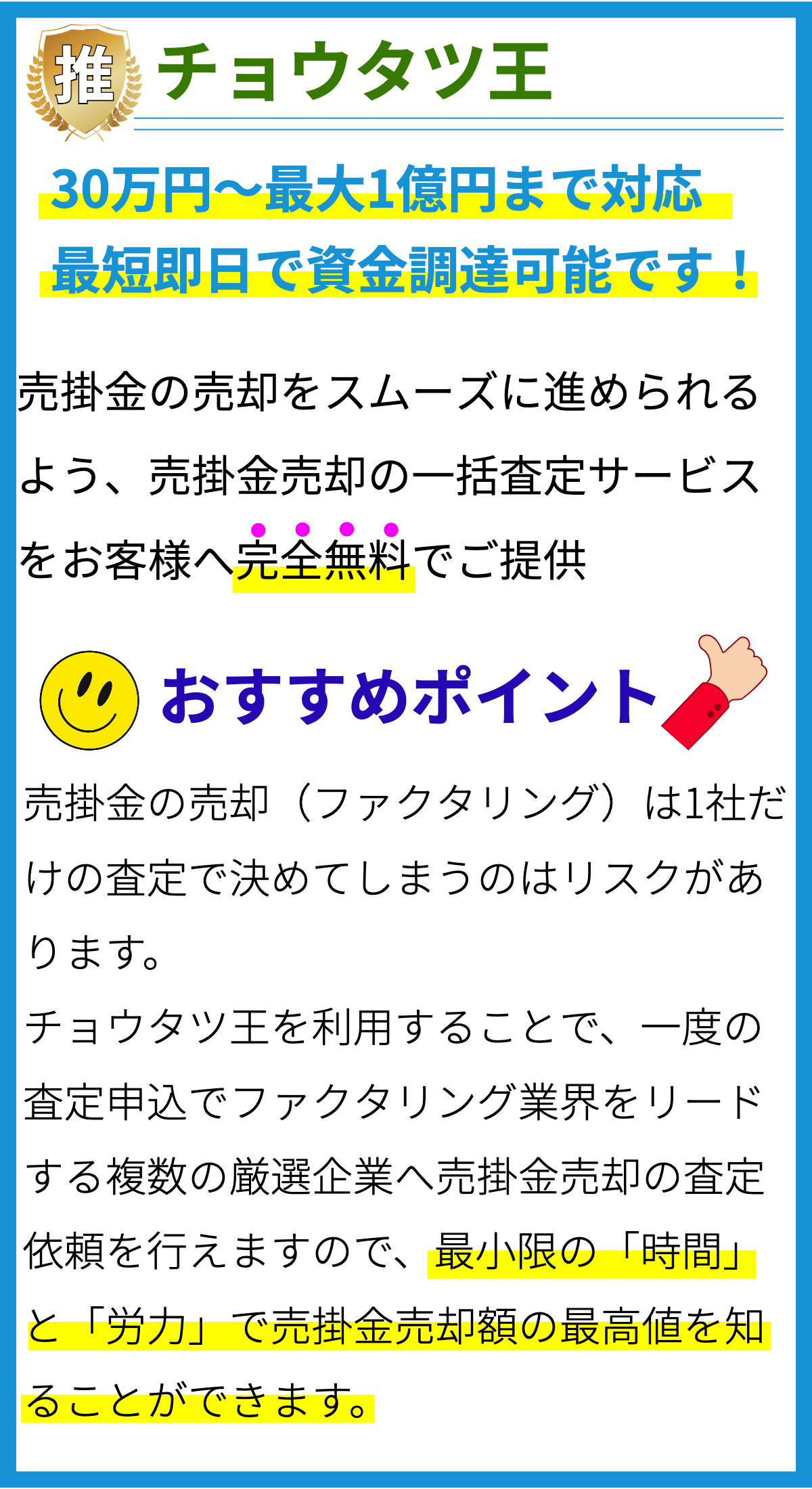

ファクタリング

ファクタリングは、企業が売掛金を現金化する手法の一つです。通常、企業は商品やサービスを提供した後、顧客から売掛金を受け取りますが、支払いが遅れたり、債務不履行になる可能性があります。こうしたリスクを回避するために、ファクタリングが利用されます。

- 売掛金の売却

ファクタリングでは、企業は未収入金をファクターと呼ばれる専門会社に売却します。ファクターは、一定の手数料を差し引いた後、即座に現金を企業に支払います。これにより、企業は売掛金を現金化し、キャッシュフローを改善することができます。

- リスクの転嫁

ファクタリングは、売掛金の回収リスクをファクターに転嫁する点で利点があります。企業は売掛金の回収に関するリスクをファクターに委ねることで、資金繰りの安定性を確保することができます。また、ファクターは通常、売掛金の信用調査や債権管理を行うため、企業のリスク管理負担も軽減されます。

- ファクタリングの種類

ファクタリングには、リソースを提供するタイミングやファクターの役割によって異なる種類があります。リソースの提供タイミングによる分類では、リサイクルファクタリングやノンリサイクルファクタリングなどがあります。ファクターの役割による分類では、公開ファクタリングや不公開ファクタリングなどがあります。

- メリットとデメリット

ファクタリングのメリットは、即座に現金を手にすることができることやリスク転嫁による安定した資金繰りなどが挙げられます。一方、デメリットとしては、手数料や利息の支払いが必要なことや、一部の顧客にとっては信用リスクが高まる可能性があることがあります。

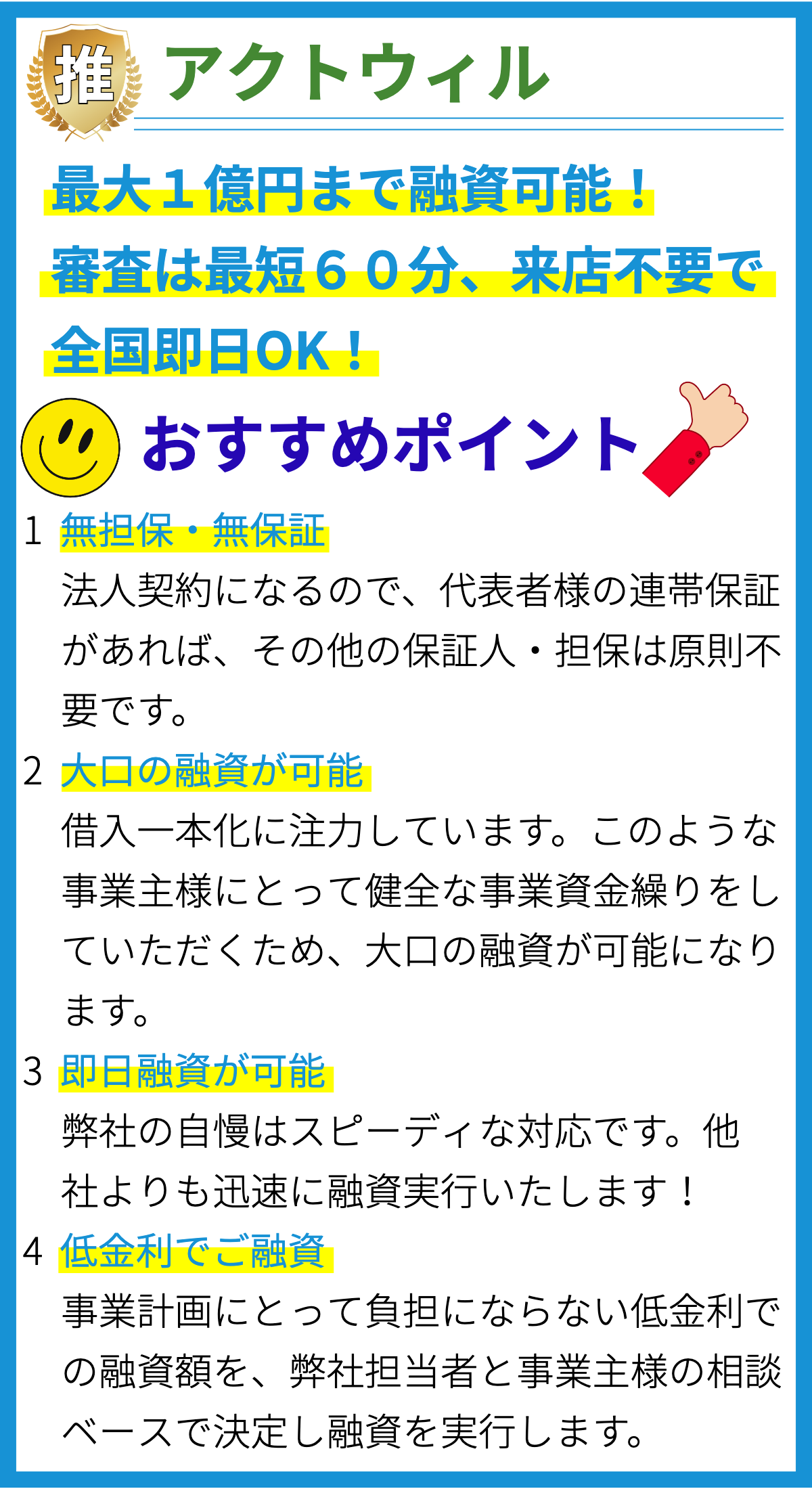

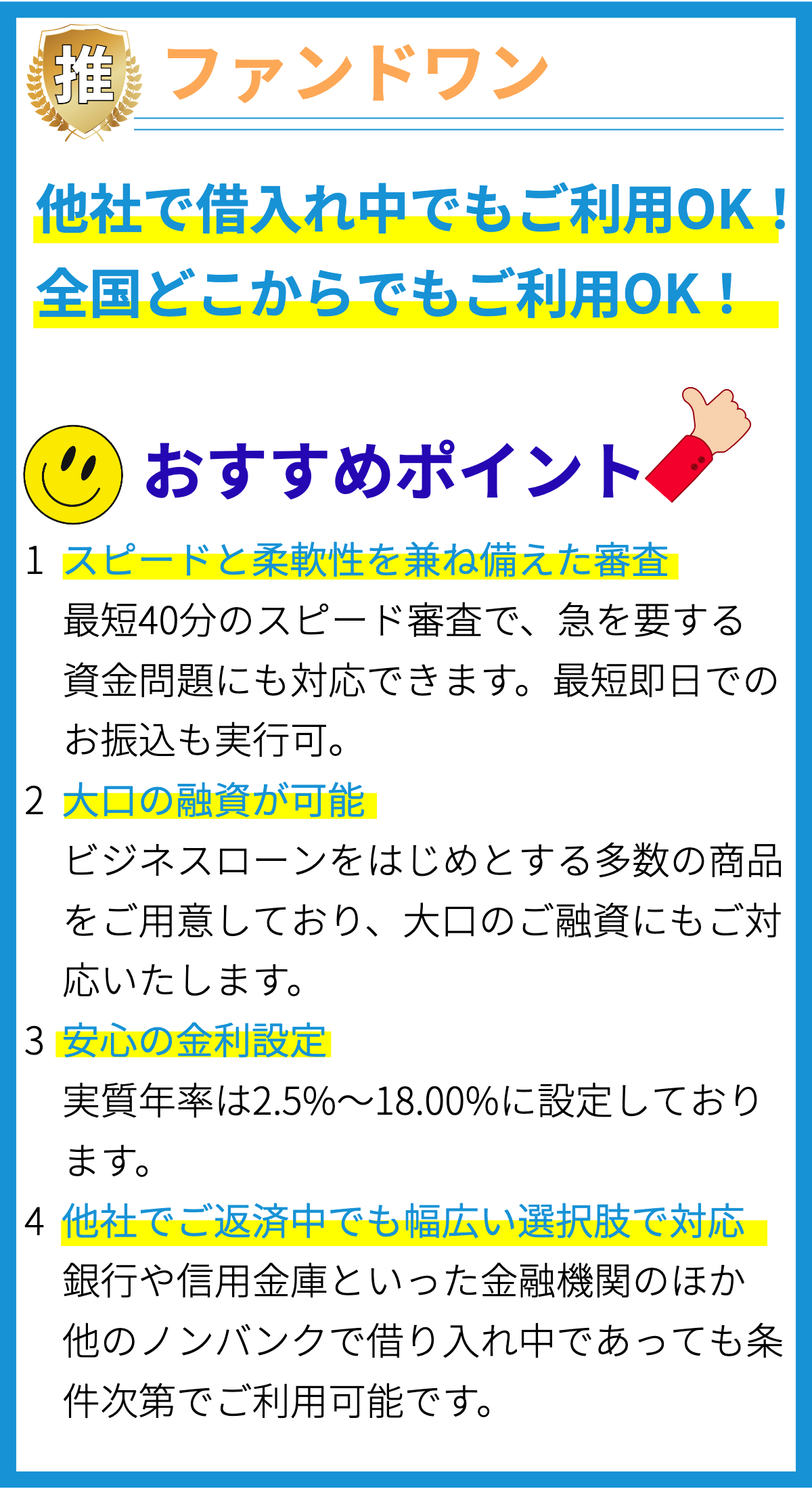

資金調達

企業が成長するためには、適切な資金を調達することが不可欠です。資金調達の方法は多岐にわたりますが、主な方法として株式発行や債券発行、ローンの借入れなどがあります。

- 株式発行

株式発行は、企業が株式市場で自社株を公開し、投資家から資金を調達する方法です。株式発行によって企業は資金調達が可能になると同時に、株主に対して一定の権利を付与する義務が生じます。

- 債券発行

債券発行は、企業が債券市場で債券を発行し、債権者から資金を調達する方法です。債券発行によって企業は一定期間後に元本と利息を債権者に返済する義務が生じますが、債券保有者に対する経営権や利益配当権は与えません。

- ローンの借入れ

ローンの借入れは、金融機関から資金を借り入れる方法です。ローンの借入れには、返済期間や金利、担保の提供などの条件が付与されますが、企業は自己の経営権を保持したまま資金を調達することができます。

- 資金調達の選択

企業が資金調達の方法を選択する際には、利用目的や資金需要の規模、金利や手数料、返済条件などを考慮する必要があります。また、資金調達の選択は企業の成長戦略や財務状況によって異なるため、慎重な検討が必要です。