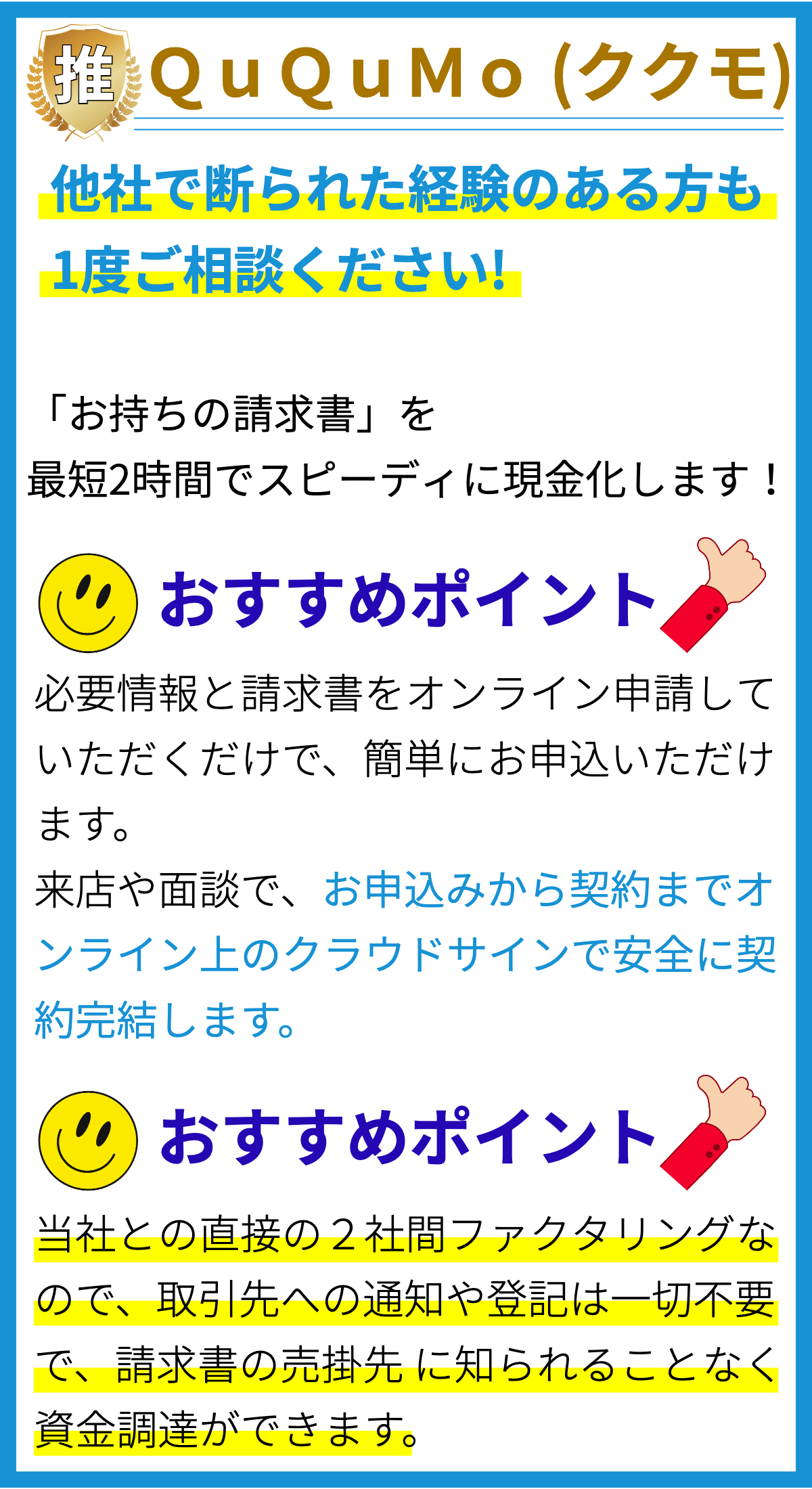

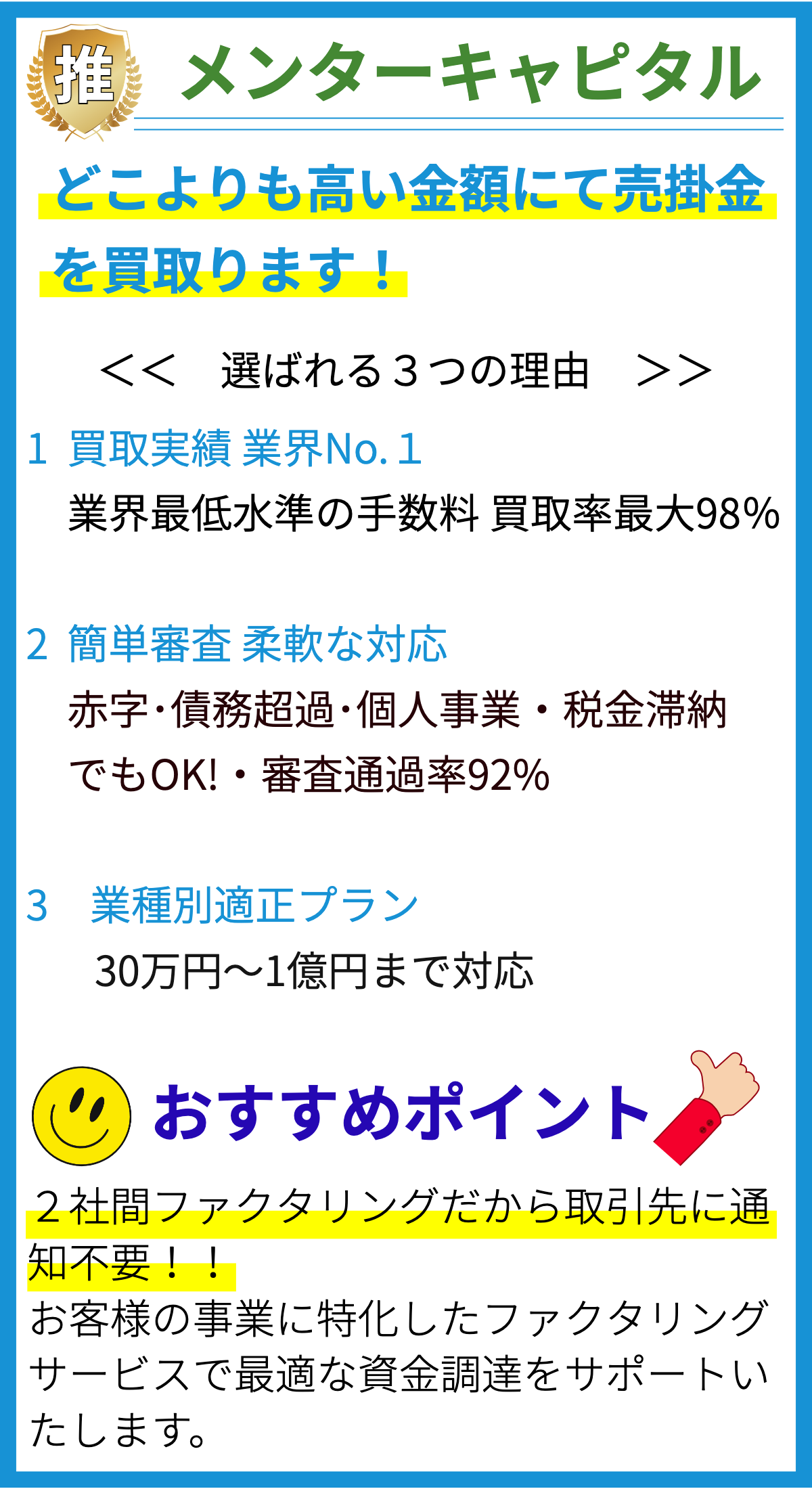

ファクタリングとは

ファクタリングは、企業が販売した商品や提供したサービスに対する未回収の請求金額を、サードパーティーであるファクターに売却することを指します。ファクタリングは、現金の獲得や財務の改善を図る手段として利用されます。

ファクタリングの仕組み

ファクタリングの仕組みは比較的シンプルです。まず、企業は商品やサービスを顧客に提供し、請求書を発行します。その請求書に基づき、ファクタリング会社が未回収の請求金額の一部または全部を企業に先渡しで支払います。そして、顧客からの支払いがファクタリング会社に対して行われます。

ファクタリングの利点

- 資金調達の柔軟性: ファクタリングは企業に即座の現金を提供し、資金調達の手段として利用されます。銀行融資などの伝統的な方法に比べ、審査が緩やかであることがあります。

- 財務改善: 未回収の請求金額を売却することで、企業の財務状況が改善されます。これにより、企業は支払い期日や資金不足によるリスクを軽減できます。

- 債務リスクの軽減: ファクタリングは、請求金額の回収リスクをファクターが負うため、企業が債務リスクを軽減できます。

ファクタリングの注意点

- コスト: ファクタリングには手数料や利息などのコストがかかります。これらのコストは、利用するファクターによって異なります。

- 顧客との関係: ファクタリングは、企業と顧客との間の関係に影響を与える場合があります。顧客は、請求書の回収先がファクターであることを知ることになります。

- 適切な使用: ファクタリングは資金調達の手段として有用ですが、適切なタイミングや利用方法を検討する必要があります。過度の依存や不適切な使用は、企業にとってリスクをもたらす可能性があります。

資金調達としてのファクタリングの適正性

ファクタリングは、企業の特定の資金調達ニーズや財務状況に応じて適している場合があります。特に以下のような状況で利用されることがあります。

- 資金が急に必要な場合

- 売掛金が多く、現金化する必要がある場合

- 銀行融資が得られないか、限られている場合

- 財務状況の改善が必要な場合

まとめ

ファクタリングは、企業が未回収の請求金額を現金化し、資金調達や財務改善を図る手段として利用されます。その仕組みや利点、注意点、適正性について理解することで、企業は適切にファクタリングを活用し、資金調達や財務管理を行うことができます。