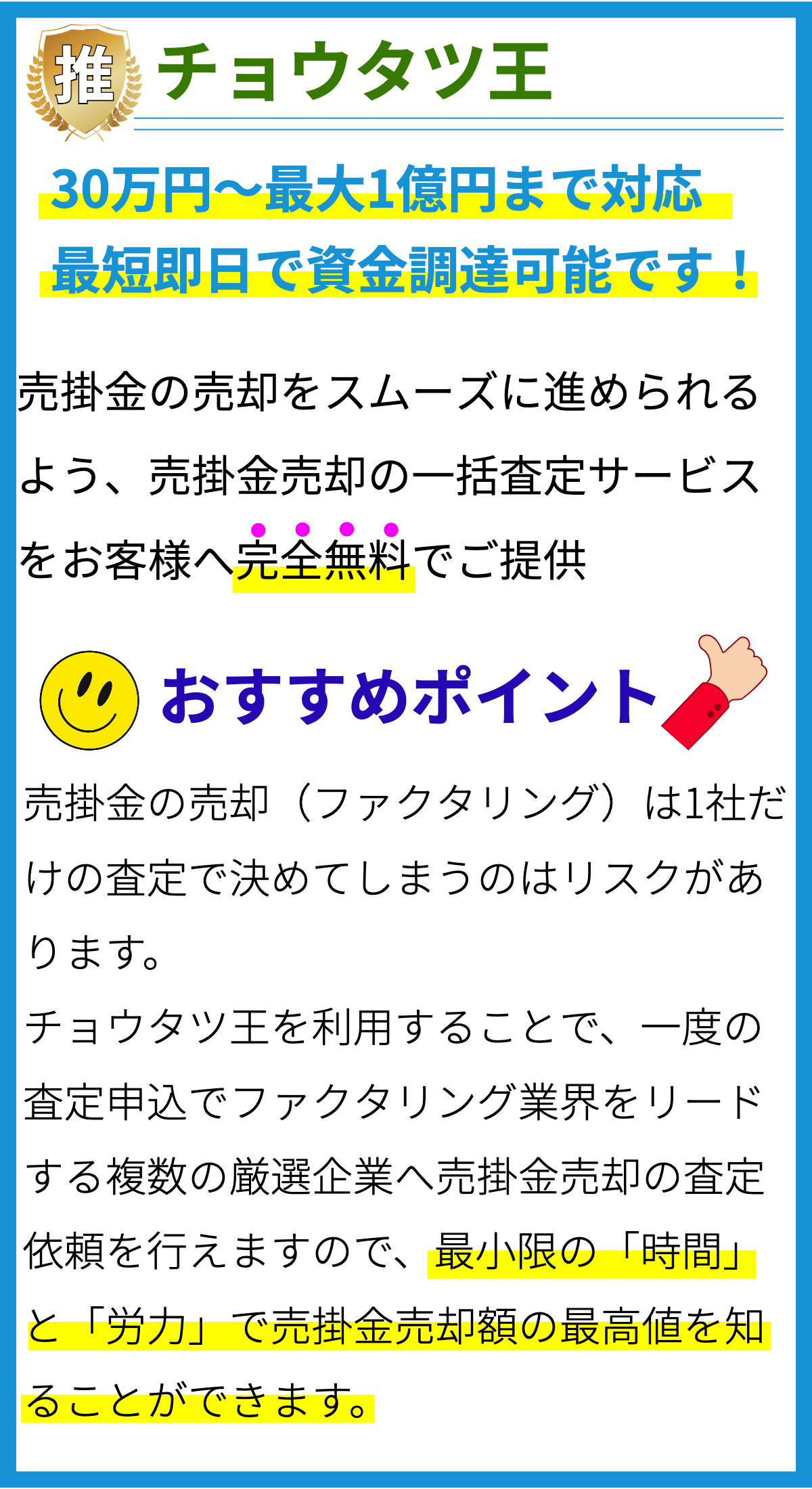

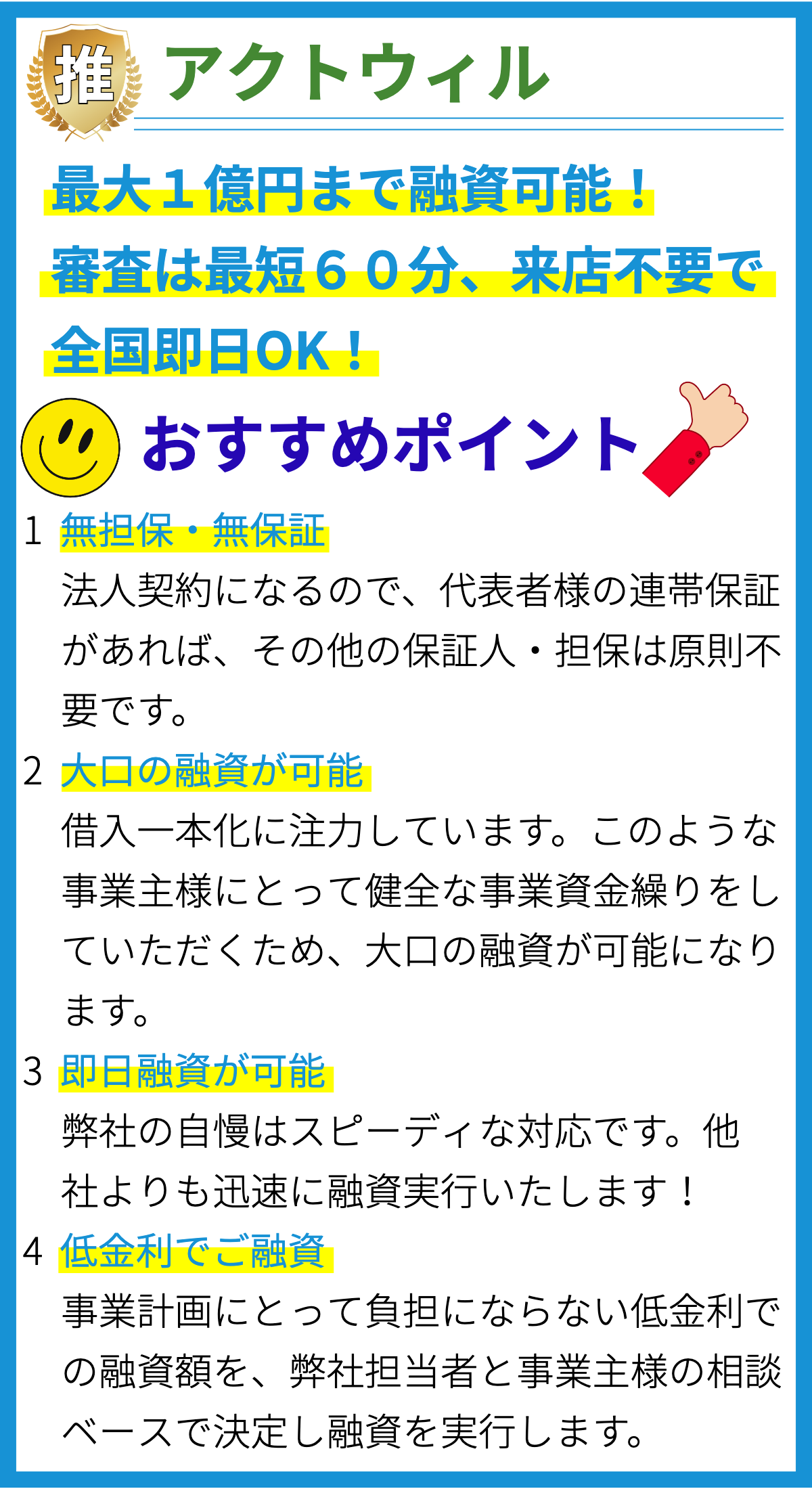

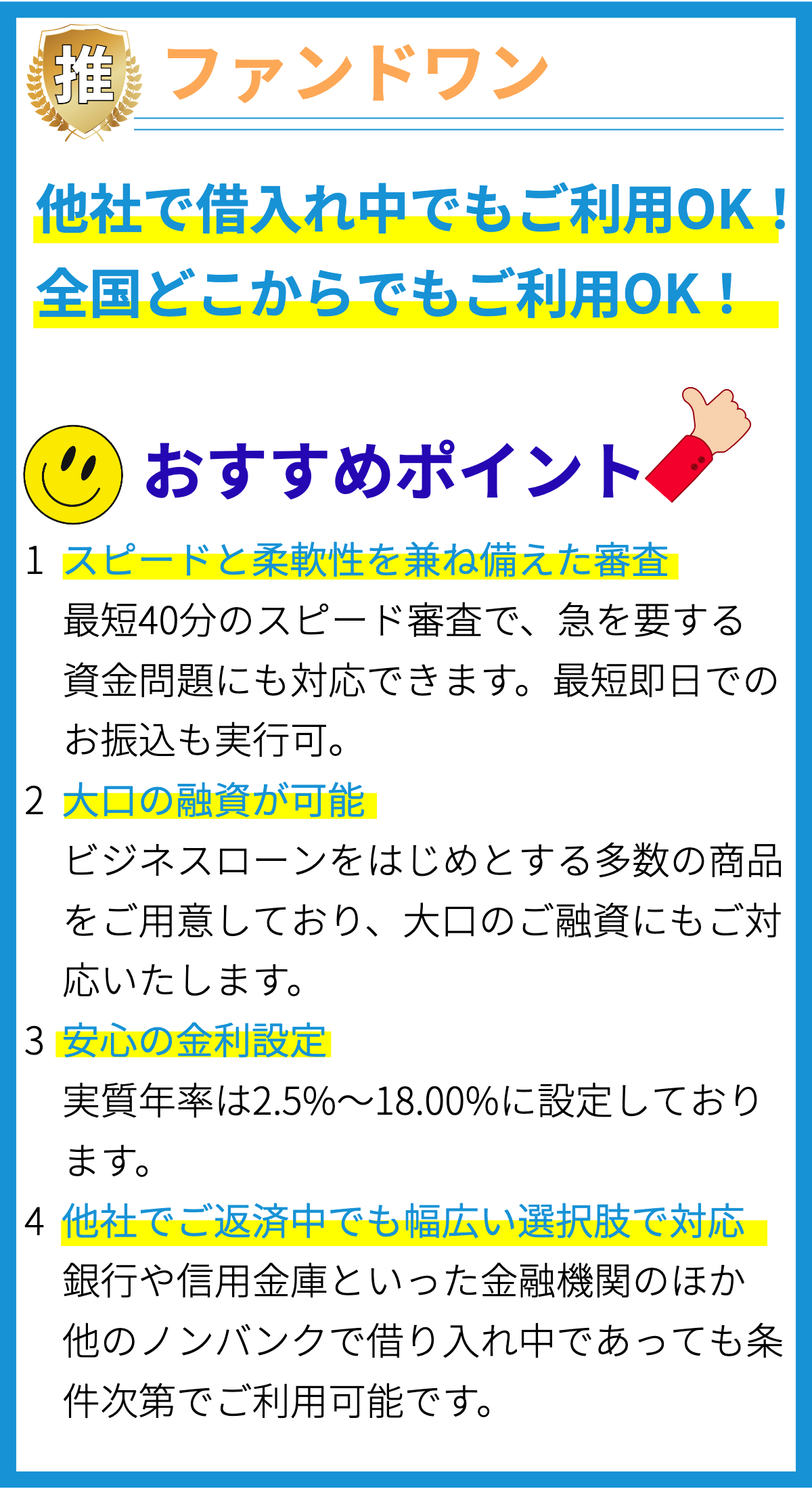

ファクタリングについて

ファクタリングは、企業が売掛金を金融機関や財務会社に売却することで、即座に現金を手に入れる手法です。この手法は、事業資金を確保するための効果的な方法として利用されます。

ファクタリングのメカニズム

ファクタリングは、通常以下の手順に基づいて行われます。

- 企業が商品やサービスを提供し、それに対する売掛金が発生する。

- 企業は、売掛金の一部または全額をファクタリング会社に売却する。

- ファクタリング会社は、売掛金の一定割合を即座に現金で企業に支払う。

- 売掛金の回収はファクタリング会社が担当し、回収後に残額から手数料を差し引いて企業に支払われる。

ファクタリングの利点

- 現金の即時入手: ファクタリングにより、企業は売掛金の一部を即座に現金化できます。これにより、資金繰りの改善や急な支出の対応が可能となります。

- 信用リスクの軽減: ファクタリング会社が売掛金の回収を担当するため、企業は売掛金の不渡りや遅延などの信用リスクを軽減できます。

- 資金繰りの安定化: 売掛金の現金化により、企業の資金繰りが安定化し、経営のリスクを軽減できます。

- 融資との併用可能: ファクタリングは融資と併用することができ、企業の資金調達の柔軟性を高めます。

- 売掛金管理の効率化: ファクタリング会社が売掛金の回収を担当するため、企業は売掛金の管理や回収業務にかかるコストや労力を削減できます。

ファクタリングの注意点

- コスト: ファクタリングは便利な手法ですが、手数料や利息などのコストが発生します。企業はこれらのコストを考慮してファクタリングを利用する必要があります。

- 顧客への影響: ファクタリングが企業の顧客に対する影響を及ぼす場合があります。顧客はファクタリング会社との取引に不満を持つことがあり、企業との取引に影響を与える可能性があります。

- 審査基準: ファクタリング会社は企業の売掛金や信用履歴などを審査し、取引の可否を決定します。審査基準に達しない場合、ファクタリングを利用できない可能性があります。

- 取引の継続性: ファクタリングは一時的な資金調達手段であり、長期的な資金調達策としては適していません。企業は取引の継続性や将来の資金調達計画を考慮する必要があります。

まとめ

ファクタリングは、企業が売掛金を即座に現金化するための効果的な手法です。その利点と注意点を十分に理解し、適切に活用することで、企業の資金繰りを改善し、経営の安定性を高めることができます。